【建投能源交运】物产中大(600704):财务成本明显下降,供应链集成服务稳步增长

2019-08-27 20:56来源:搜狗搜索 点击“能源交运万维网”关注我们的公众号

事件回顾

简评

深入践行“流通4.0”,供应链集成服务

收入同比增长20.5%

供应链集成服务是公司的核心业务,公司上半年仍然积极践行“流通4.0”的商业模式,使其供应链集成服务共实现收入1521.27亿元,同比增长20.52%。公司的这一业务可以分为金属、能源、化工、汽车及后服务四大品种,其中金属、能源、化工营收规模均位列全国前三,汽车服务业务综合实力排名第八。从公司的业务布局范围来看,截至报告期末公司在上游已经集聚了3000家以上的资源供应商、中游连接了2000家以上的物流与加工服务商、下游服务了30000家以上的终端企业客户。

财务费用明显减少,融资成本仍有下降空间

2019年上半年,公司财务费用同比下降30.1%至6.57亿元,主要原因在于有息负债规模下降,利息支出减少且利息收入同比有所增加。今年上半年,公司一方面抓住利率低位的有利时机,主动提升债券发行比例,另一方面财务公司金融机构优势逐步凸显,实现资金集中度90%以上,同时公司通过再贴现、同业拆入、电子票据承兑等运作,不仅加强了其流动性管理能力,也进一步降低了融资成本。我们认为公司作为长三角地区的供应链龙头,未来有望依托其大股东背景,进一步降低平均融资成本。

目前市场环境下,公司市占率

有望逐步提升

维持公司增持评级

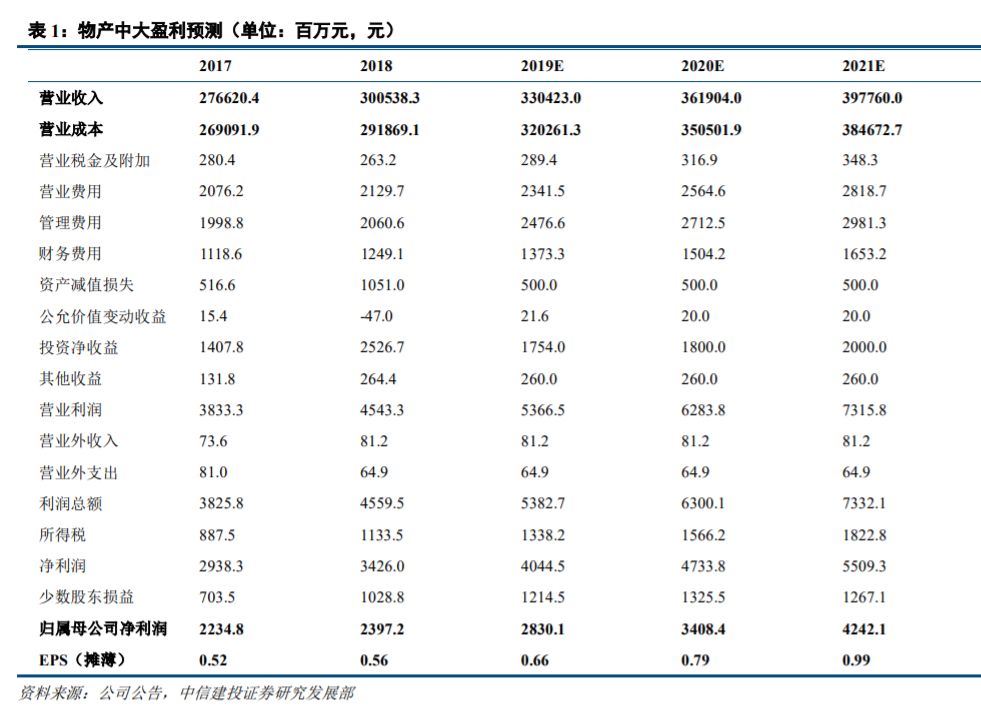

从我国目前的情况来看,企业的物流外包比例相比于欧美发达国家仍然较低,我国的供应链集成服务行业空间仍然较大。公司作为长三角地区的供应链集成服务龙头,在融资成本上相比于其他规模较小的公司更有优势,因此我们判断公司的市占率未来有望逐步提升。我们预计,2019-2021年公司收入水平将分别达到3304.23亿元、3619.04亿元、3977.60亿元,归属于母公司所有者的净利润 分别为28.30亿元、34.08亿元、42.42亿元,对应EPS 为0.66元、0.79元、0.99元,维持物产中大 “增持”评级。

团队介绍

团队特色&研究成果

熟悉上下游产业链是我们的优势,注重宏观分析与微观调研是我们的特点,追求行业研究的前瞻性,努力寻找收益与风险的最佳结合点。团队成员具有多年二级市场研究工作经验及实业经验,2017年新财富电力公用事业入围。

系列报告:扎实稳健的基础研究

五大四小电力集团巡礼系列

天然气产业链寻踪系列

专题报告:快速灵活的市场反应

《装机增长趋缓、利用小时改善》

《千呼万唤始出来,惟愿风光报平安——可再生能源配额制解读》

证券研究报告名称:《

对外发布时间:2019年8月27日

报告发布机构:

本报告分析师:

执业证书编号:S1440514080001、S1440519060004

|

|

- 版权声明:未经万得信息书面授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,万得信息就此保留一切法律权利。

- 免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不代表万得信息赞同其观点或证实其描述。