【

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过

报告正文

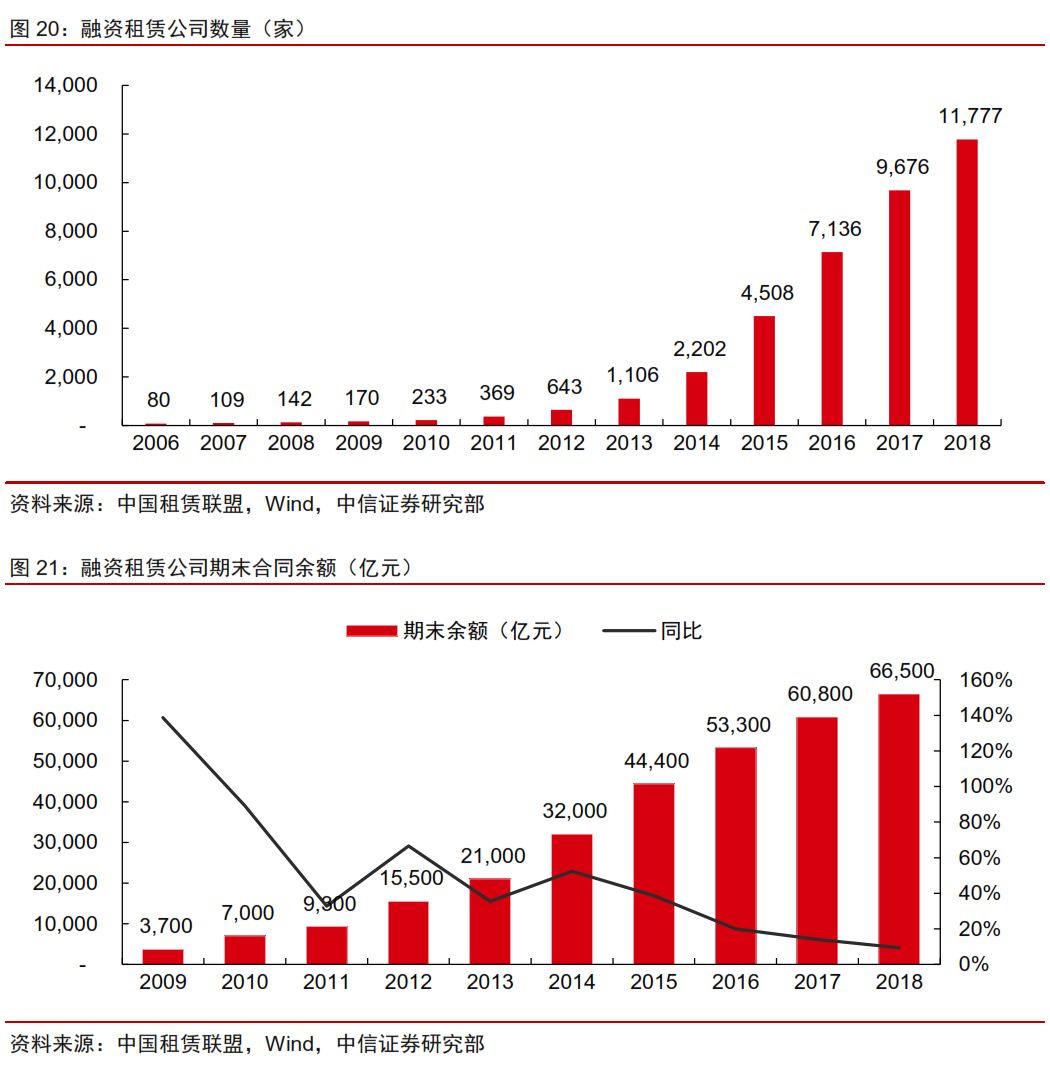

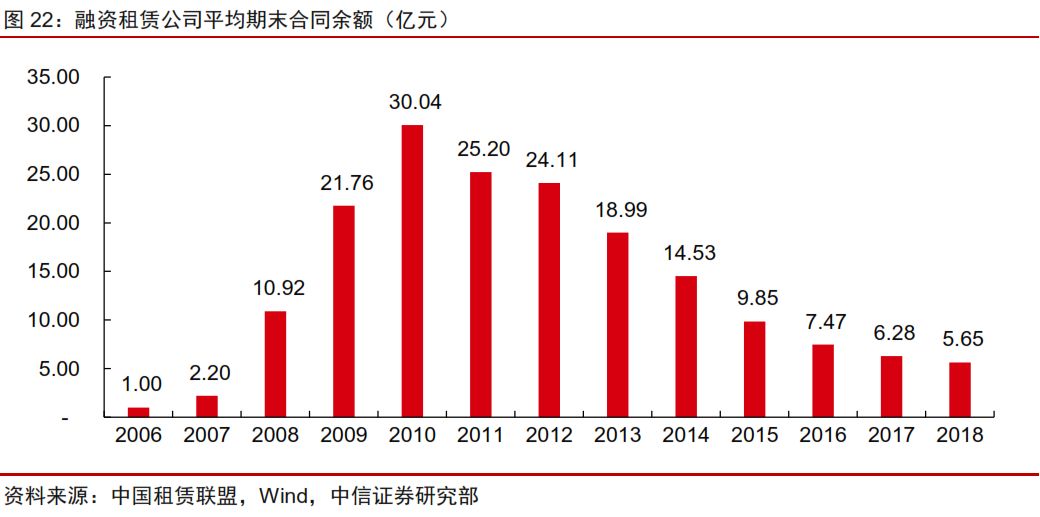

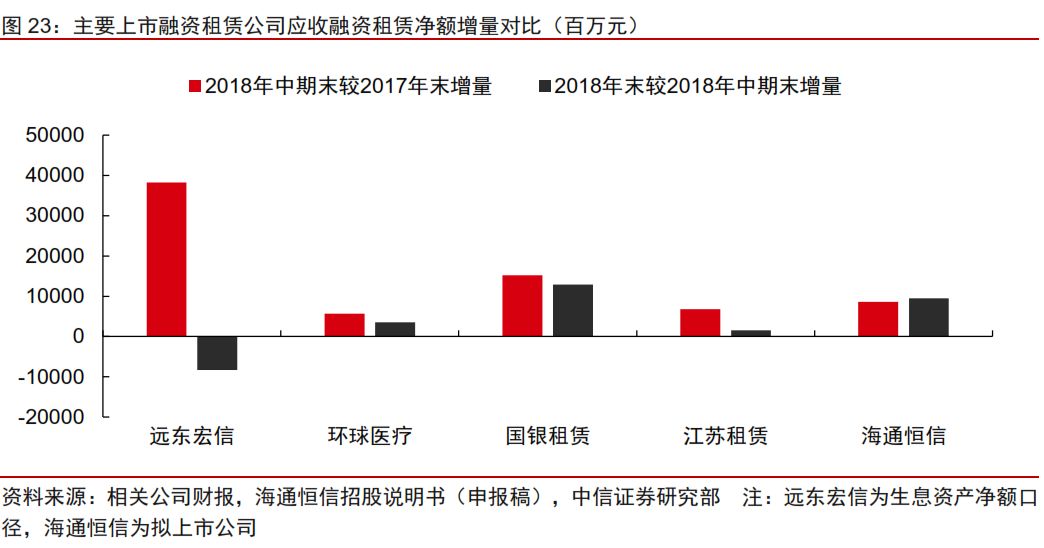

供给严重过剩,拥挤度持续上升。截至2018年末,三类融资租赁公司数量合计达到11777家,较2017年末增长22%。尽管增速连年放缓,但外资融资租赁的无门槛仍然使得僵尸主体持续增加,行业注册资金仅较2017年增长1%,新增432家主体平均注册资金额2100万元。行业期末合同余额6.65万亿元,仅较2017年末增长9%,单家平均期末余额继续下降至5.65亿元。

替代性需求减弱,控节奏、调结构进行时。随着2018年下半年流动性转向宽松,银行信贷资源开始向中小企业倾斜,地方债发行规模上量,支撑2018年上半年强替代性需求的几大因素都趋于缓和,2018年下半年投放节奏已经趋缓。加之在2018年激进投放节奏下,龙头公司的杠杆率都有压降需求。综合考虑产业端有效需求和租赁公司自身扩张能力,2019年生息资产增速大概率继续回落,预计全年增速约10%。

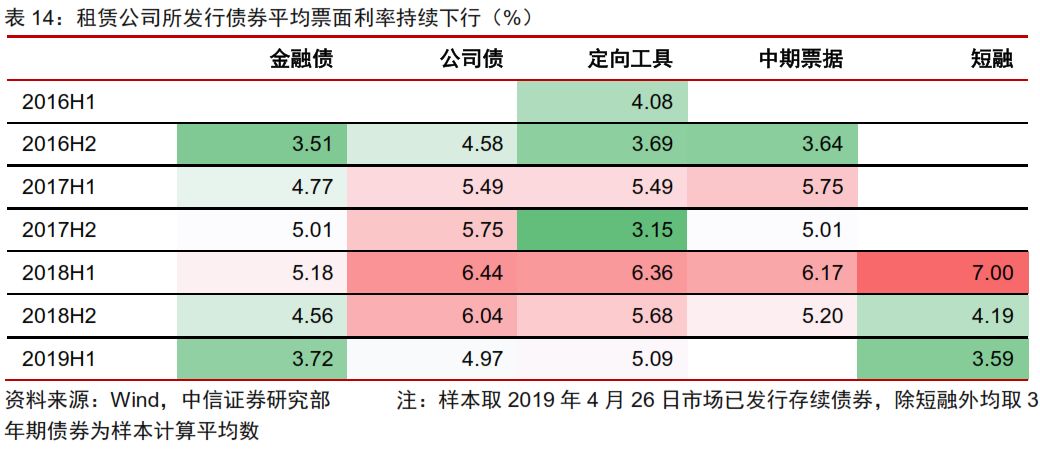

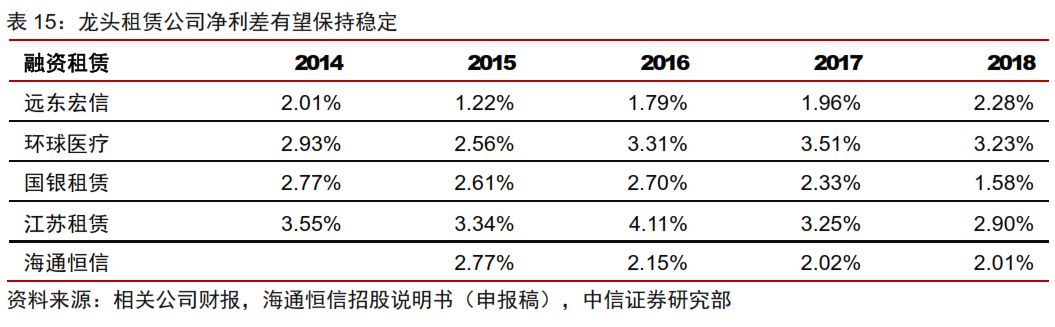

利差存收窄压力,投放时滞下龙头公司有望保持稳定。2018年资金成本前高后低,信用融资呈现二元结构分化,龙头负债成本压力大幅减轻。2019年在宽信用政策导向下,中小企业社会融资成本下行空间或大于负债刚性下降幅度。特别是财政部和税务总局发布的《关于金融机构小微企业贷款利息收入免征增值税政策的通知》相当于对小微企业贷款变相贴息,银保监发布的《关于进一步加强金融服务民营企业有关工作的通知》也明确表示2019年普惠型小微企业贷款力争总体实现余额同比增长30%以上,信贷综合融资成本控制在合理水平。融资租赁利差收益面临收窄压力,综合考虑资金投放时滞和租赁公司议价能力,上市龙头公司仍有望保持稳定。

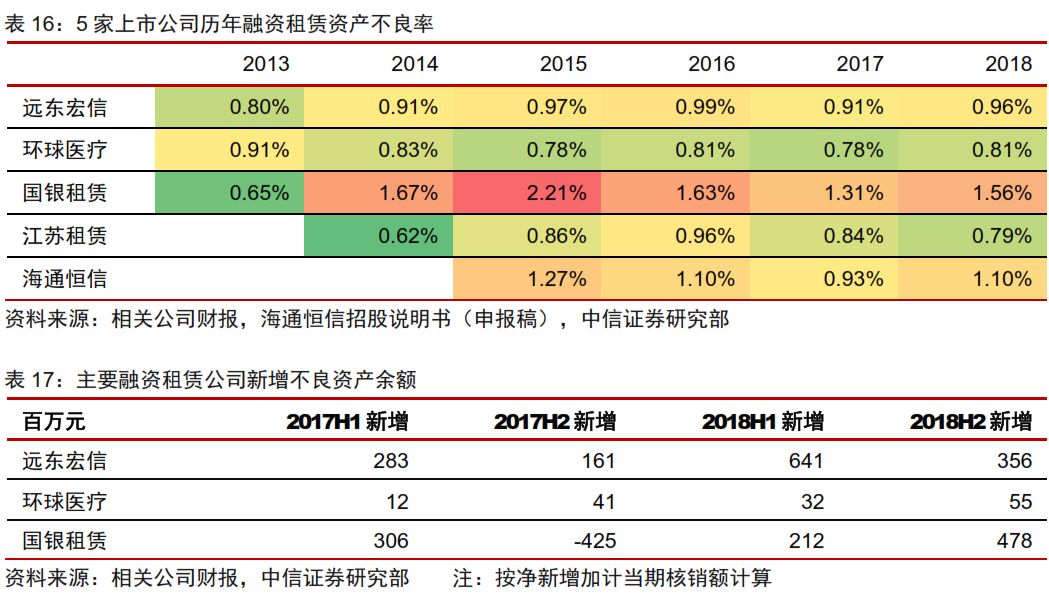

不良生成压力减轻,资产安全仍需观察。由于流动性边际改善,叠加政策利好,民企信用风险暴露期被大大延迟。租赁公司重点投放领域向与地方政府相关,现金流相对充裕的公用事业等领域倾斜,不良生成压力减弱。但由于租约通常在1-3年左右,不良资产风险暴露通常滞后于生息资产大幅投放期。若未来2年货币和信用政策再度趋紧,资产安全问题仍需谨慎观察。

部分省份停批注册申请,供给侧改革有望启动。2018年4月融资租赁公司监管职责正式移交银保监会后,统一监管的框架性文件始终处于酝酿阶段。2018年12月,国家发改委和商务部发布了《市场准入负面清单(2018版)》,明确将融资租赁纳入严监管领域。此后,北京、上海、深圳、广州、厦门等地陆续下达文件,停止受理融资租赁、商业保理类公司新增注册设立,对辖区内融资租赁行业的机构数量、经营现状和风险情况等进行摸底排查,并将联合相关部门对未实际经营的机构开展清理整顿工作。预计随着监管逐步纳入正规,长周期供给侧改革将迈出实质性一步。

确定性商业模式带来稳定估值

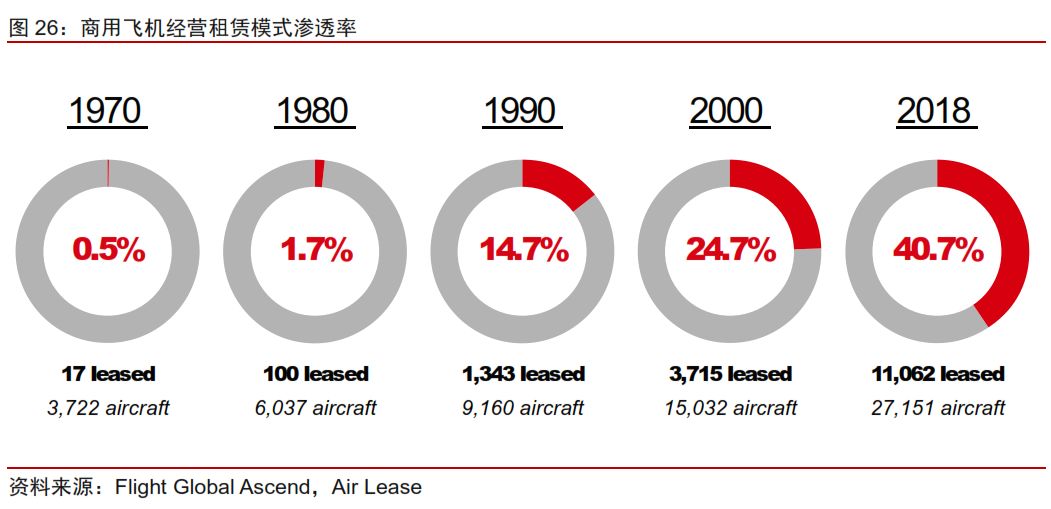

飞机租赁是国际飞机融资的主要方式。飞机租赁自20世纪七八十年代发展至今,已经成为航空公司解决机队扩张与资金短缺矛盾的主要途径之一。以融资租赁形式开展的飞机租赁与其它生息资产并无本质不同,大多数飞机租赁以经营租赁为主。根据Flight Global Ascend数据,2017年全球服役商用飞机中41%以经营租赁方式持有或管理,2025年有望达到50%。

经营性飞机租赁主要赚取存量长期订单租金收入。其核心模式是由租赁商购买新飞机或二手飞机,并向航空公司等客户提供飞机中长期租赁服务,飞机是租赁商的核心资产。租赁商通过在合适时间购买或出售飞机以不断优化其机队型号和机龄,出售收益将被重新投资于飞机租赁业务的扩张。一般飞机的租约都在10年以上,相当一部分为固定利率租约,且中途出售飞机一般附带租约。因此,现有机队是其核心价值来源,当期收入主要由存量订单贡献,剩余租约期限则决定其未来收入确定性。

收入的可持续增长来自机队不断扩充,本质受航空需求增长和飞机更新需求驱动。

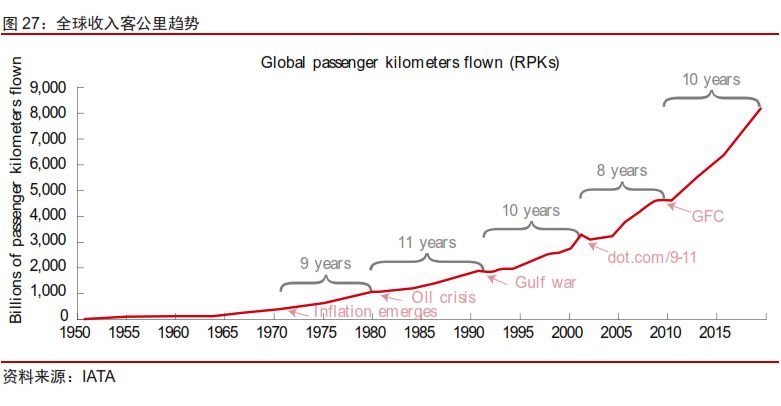

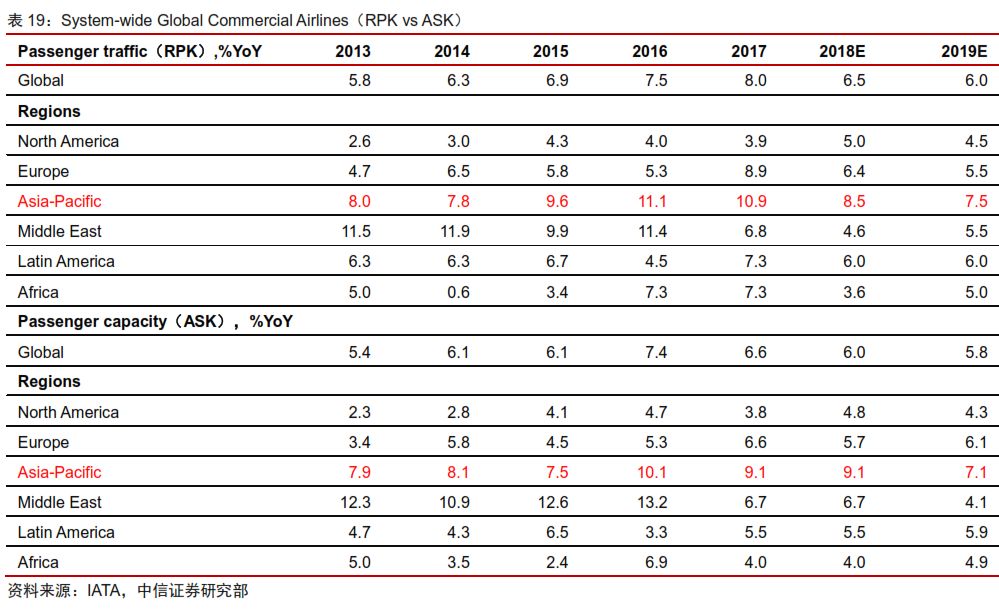

从历史数据看,RPK(全球航空业收入客公里)始终保持增长趋势。根据IATA数据,2018年RPK同比增长6.5%,增幅高于趋势水平;民航客运满载率达到创纪录的82%。亚太地区增速8.5%,是全球增速最快的区域。IATA预计2019年全球RPK有望增长6%,全球客运量将达到45.9亿人次。空客、波音在其《2018-2037全球市场展望》中预测未来20年,全球航空客运量年均增长率分别为4.4%、4.7%。

空客预测未来20年全球市场飞机需求量将达到37,390架,总价值5.8万亿美元,其中单通道机型在预期需求中的占比超过3/4;

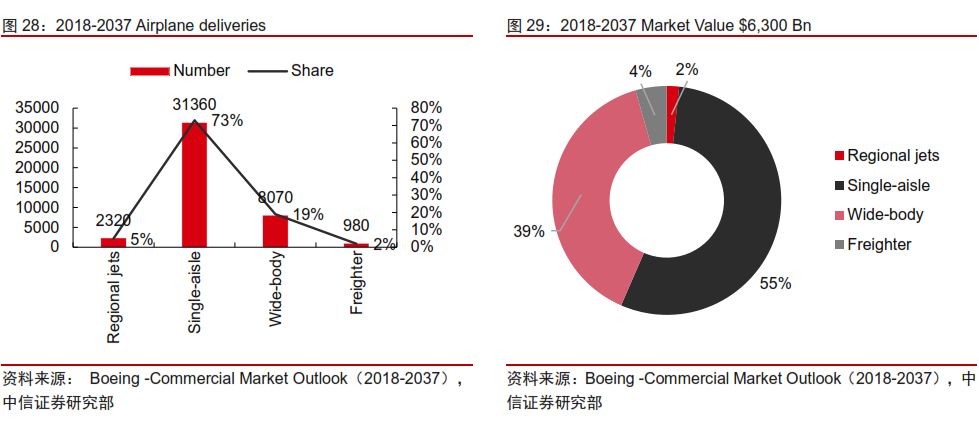

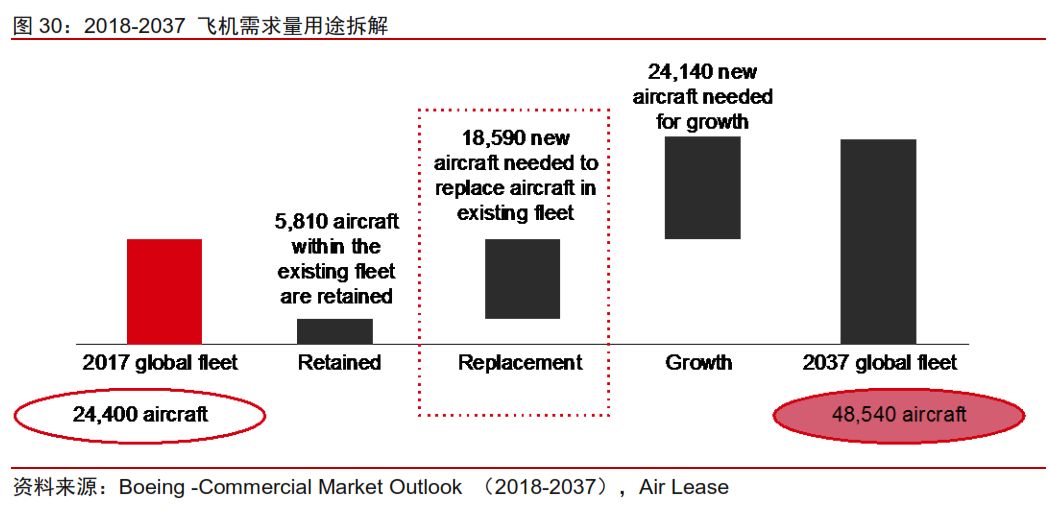

波音 则预测未来20年飞机交付量将达到42,730架,总价值达到6.3万亿美元,其中单通道机型占比73%。此外,波音 还预测全球商用飞机机队的数量有望在2037年达到48,540架,是2017年的2倍,未来20年44%的交付量将用于更新迭代。

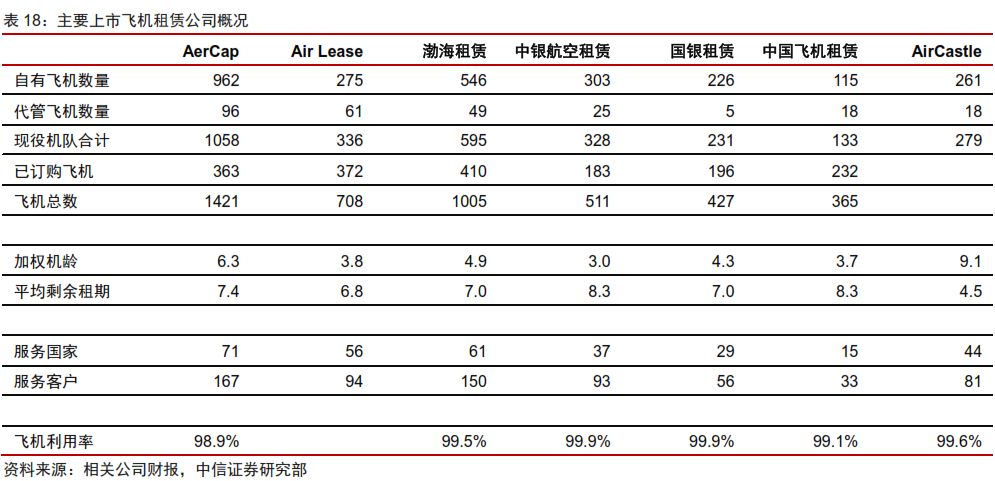

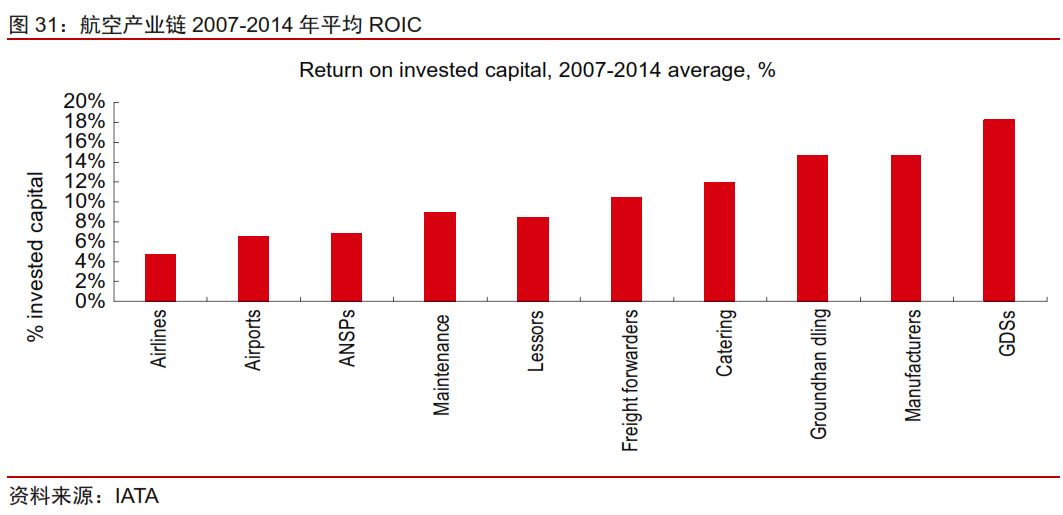

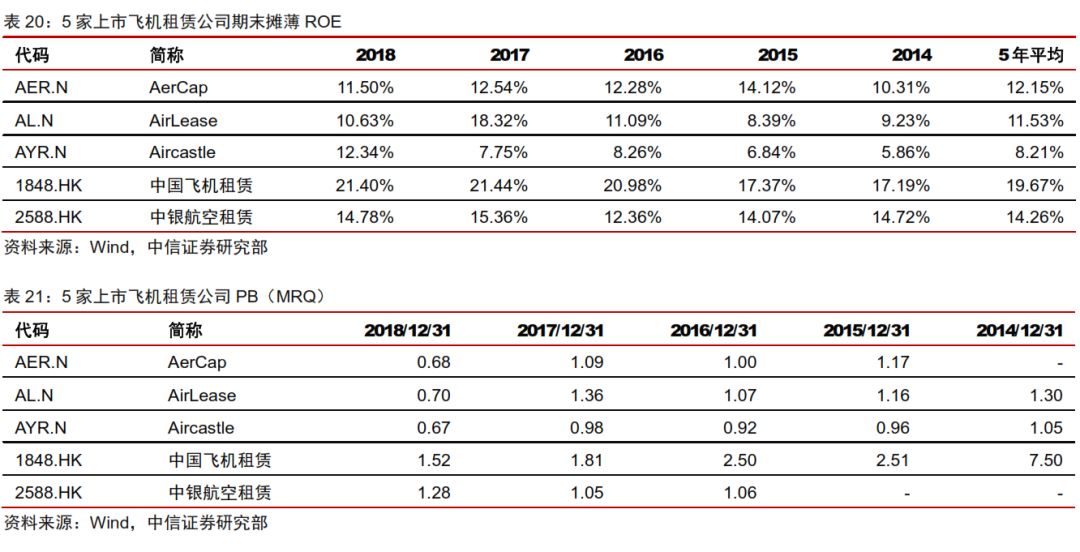

确定性商业模式带来稳定ROE,轻资产模式提升周转效率,降低收益风险。存量生意的商业模式使得飞机经营租赁的ROE基本保持稳定。在涉及飞机实体产业链中,盈利能力仅次于飞机制造厂商。根据IATA数据,2007-2014年ROIC约为9%。5家上市飞机租赁公司2014-2018年平均期末摊薄ROE在8%-20%之间。部分租赁商通过成立资管平台,将表内飞机附带租约出售予该平台并提供运营管理服务,赚取股权和管理费双重收益,以进一步降低风险和提升收益稳定性,提升周转率。典型包括

B737事件持续发酵,长期高确定性趋势不变

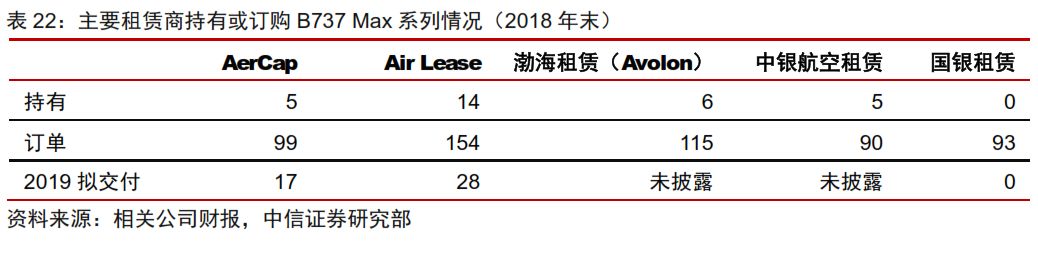

B737事件在情绪面影响已充分体现。2018年10月及2019年3月,波音737 MAX 8型飞机连续发生两起坠机事故,目前全球主要国家和航空公司已全部停飞B737 MAX 8型飞机,初步的调查报告显示事故与737 Max设计缺陷具有相关性可能性较大。目前看由于B737 Max 8自2017年才开始交付,各租赁公司持有该机型数量有限,资产价值占比基本在1-2%。同时由于现有B737 Max 8已与航空公司签订租约,租金给付刚性,到期则要到2030年前后。因此从现役机队角度看,该事件对租赁公司几无影响。事件发酵后,各公司股价都受到不同程度的冲击,随着初步调查结果公布,情绪面影响基本已反映完毕。

预计下半年实质性影响将逐步体现,长期高确定性趋势不变。19Q1波音交付89架737系列飞机,同比减少43架。同时,波音表示计划削减737系列飞机产量,每月减产量将达到近20%。按最乐观预期,原本计划于今年交付的B737 Max 8飞机交付时间将大量集中于下半年。由于B737 Max恢复运营的条件和时间表的不确定性,若禁飞期继续延长,延迟交付将是大概率事件,租赁商的机队扩展计划将会受到负面影响。从长期趋势看,这一短期阻碍并没有损害飞机租赁的核心价值和增长趋势,长期确定性仍然较高。

精选弱周期领域行业龙头,关注龙头超跌带来的配置机会。当前龙头估值处于合理区间。鉴于融资租赁风险尚未出清,生息资产增速进入平稳期;飞机租赁仍面临较大短期事件扰动,板块短期估值上行动力不足。但由于龙头ROE稳健,若股价超跌则会带来高确定性的低估配置机会。推荐以飞机为基础资产的纯美元标的

风险因素:监管政策趋严业务受限,不良资产大幅增加,净利差收窄超预期,航空需求增长受地缘政治或贸易摩擦等原因低于预期,飞机公允价值大幅下滑,机队扩张不及预期。

2018年营收同比增长23%,归母净利润同比增长6%。2018年总收入17.26亿美元,归母净利润6.20亿元。主要受益于:1)自有机队扩充至303架,飞机账面净值达到149.6亿美元。2)净租赁收益率8.3%,继续保持稳定。3)由于PDP业务增长,交机前付款0.66亿美元,同比增长206%,带动利息及手续费收入同比增长173%。

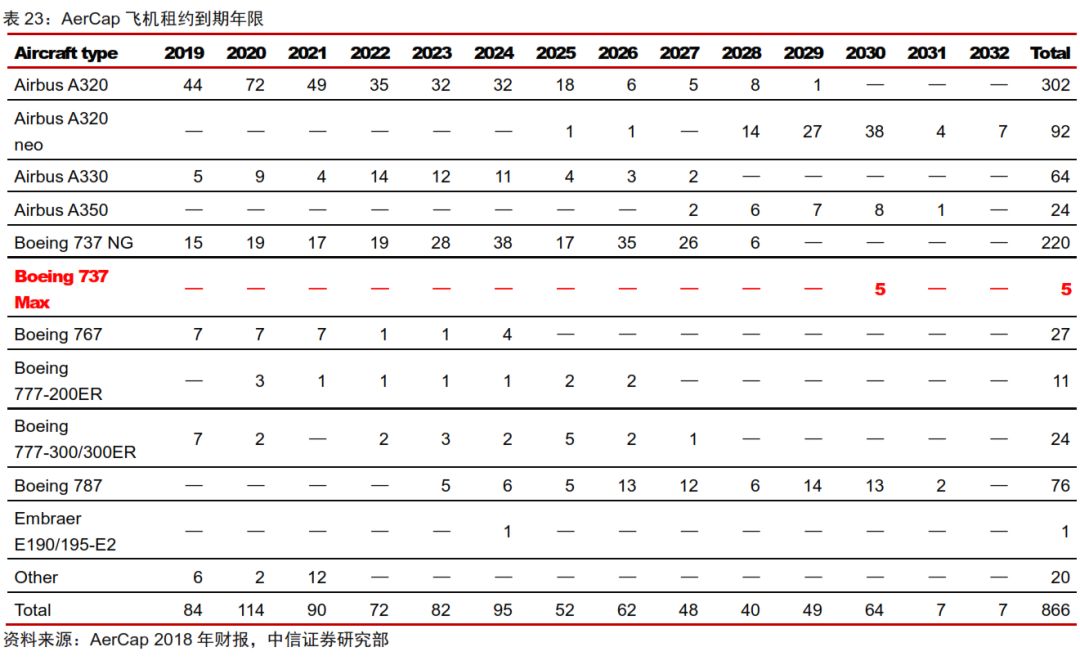

B737 Max事件对现役机队几无影响。1)截至2018年末公司飞机账面净值占总资产81.9%,权益乘数为4.35。自有飞机中有5架B737 Max,占比不足2%。若该机型减值5%,对应真实净资产波动仅为0.3%。当前机队基于全生命周期、当前市场价值基准的平均估值较账面净值仍有11%的溢价。2)按行业一般惯例,即使在停飞状态下,客户仍需按约支付租金,相关补救措施则由航空公司与

收入受增量影响较小,高承诺交付量提升增长确定性。2018年公司飞机增加/净增加成本分别为期末飞机成本的10%/5%,租赁收入(占总收入89.4%)主要由存量资产贡献。2018末加权平均剩余租赁期8.3年,自有飞机及计划交付飞机未来已承诺租金收入160亿元。受去年6架A320交付延迟影响,2019年已承诺交付飞机数量达到79架,高于2017年最高纪录的74架。我们预计今年B737 Max交付量占比约30%,出于对不确定性的保守考虑,预计2019年交付数为65架,与2016年(67架)相当。

风险因素。B737 Max事件影响超预期;交付延迟;飞机净值大幅波动;中美贸易争端对需求产生负面影响。

短期冲击估值回落已修复,关注可能再次出现的配置机会,维持“增持”评级。基于B737事件影响确定性提升,我们调整2019/2020/2021年EPS预测为0.98/1.06/1.13美元(前值0.98/1.08/1.17美元),BVPS分别为6.68/7.36/8.09美元,对应PB估值分别为1.29/1.17/1.06倍,维持“增持”评级。

2018平均生息资产余额同比增长29%,净利润同比增长22%。2018年公司平均生息资产余额2167亿元,同比增长29%,主要由于下半年出表进度低于预期,全年发行ABS169亿元,较2017年减少165亿元。其中城市公用事业(占比25%)平均生息资产余额同比增长129%,是增长核心驱动力。净利差2.28%,低于2018H1的2.49%但高于2017年的1.96%,反映了下半年资金面的宽松趋势。

不良生成压力减轻,净利差展望稳定。2018年末不良资产率0.96%,与中期末持平。一方面公司加大不良资产核销,核销比率34.41%,高于2017年的5.21%和2018H1的9.89%;另一方面,2018年下半年新生成不良资产3.56亿元,较2018H1下降2.85亿元。政策趋缓下,客户经营压力减轻,资产安全有望保持稳健。随着资金成本下降和银行信贷资源释放,资产和负债端利率同向走低,考虑到公司转移定价能力优异,净利差和净息差收窄压力有限,我们预测2019年将较2018年分别下降0.06/0.17pct。

表内杠杆见顶,资产出表提速下,ROE有望保持稳定。2018年末杠杆率6.80,虽较2018年中期末的7.29有所下降,但表内贷款提升空间有限,我们预测2019年生息资产增速低于10%。2019Q1公司已公告出售基础资产85亿元,出表显著提速。预计随着资产周转率提升,全年ROE仍有望保持稳定。

医院生态初具雏形,进入效率提升阶段。公司投资医疗机构数达到54家,可开放床位数20000张阶段性目标达成。其中实际投入运营46家,可开放床位数16000张,全年实现收入37.69亿元。2018年末已并表医院数达到25家,加计参股医院达到32家,并表收入21.94亿元。随着前期设备和标准统一工作完成,存量医院服务模式逐步规范,利润率有望进一步提升。同时,随着交割逐步完成,外延并购增量仍将持续。综合看,预计产业运营收入和利润贡献将进一步显现。

风险因素。净利差收窄超预期;资产质量恶化;资产出表速度不及预期。

盈利预测及估值。维持2019/2020/2021年EPS预测1.13/1.27/1.43元,BVPS分别为7.75/8.55/9.47元,对应PB估值为0.93/0.84/0.76倍。仅考虑具有顺周期性的租赁主业,当前估值处于合理区间。但预计随着服务属性的医疗板块盈利占比提升,将提升整体安全边际,维持“买入”评级。

相关报告

----------------------------------

中信非银行金融团队

持续原创,品质服务

如您满意,恳请派点

邵子钦

执业证书编号:S1010513110004

童成墩

执业证书编号:S1010513110006

田良

执业证书编号:S1010513110005

薛姣

执业证书编号:S1010518110002

----------------------------------

版权所有,未经事先书面授权,不得以任何方式修改、发送或者复制本资料中的内容。

|

|

- 版权声明:未经万得信息书面授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,万得信息就此保留一切法律权利。

- 免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不代表万得信息赞同其观点或证实其描述。